¿Qué impuestos paga un propietario al alquilar una vivienda?

Todo lo que debe saber un propietario residente para calcular correctamente su IRPF, aplicar las reducciones fiscales que le corresponden y evitar pagar más impuestos de los necesarios.

Si alquilas una vivienda en Valencia -o estás pensando en hacerlo- probablemente te hayas planteado una cuestión clave antes de firmar el contrato: ¿cuánto tendré que pagar a Hacienda por los ingresos obtenidos del alquiler?

1.Lo primero ¿eres residente fiscal en España?

Antes de calcular los impuestos de tu alquiler, debes saber si Hacienda te considera residente fiscal en España.

Con carácter general, serás residente fiscal si permaneces en territorio español más de 183 días al año. También se te considerará residente cuando tu principal centro de intereses económicos -como tus inversiones, patrimonio o fuente principal de ingresos- se encuentre en España, o cuando aquí resida tu núcleo familiar, formado por tu cónyuge no separado legalmente y tus hijos menores de edad.

Si cumples cualquiera de estos requisitos, los ingresos obtenidos por el alquiler de tu vivienda tributarán a través del IRPF (Impuesto sobre la Renta de las Personas Físicas). Deberás incluirlos en tu declaración de la renta, que se presenta anualmente entre los meses de abril y junio.

Este artículo NO es para ti….

❌ No eres residente fiscal en España

Si resides fuera de España más de 183 días al año, no tributarás por el alquiler a través del IRPF. En su lugar, estarás sujeto al Impuesto sobre la Renta de No Residentes (IRNR), un régimen fiscal diferente que aplica tipos impositivos específicos y contempla menos posibilidades de deducción.

❌ La vivienda pertenece a una sociedad

Si el inmueble está a nombre de una empresa, la tributación cambia por completo. Los rendimientos del alquiler ya no se declaran en el IRPF, sino en el Impuesto sobre Sociedades, que cuenta con sus propias normas, tipos impositivos y obligaciones contables y fiscales.

Este artículo es para ti si…

✅Eres propietario de una o varias viviendas en Valencia a título personal.

✅Eres residente fiscal en España y permaneces en el país más de 183 días al año.

✅Alquilas tu vivienda -o estás pensando en hacerlo- como residencia habitual o mediante contrato de temporada.

Si cumples estos tres requisitos, esta guía te ayudará a entender cómo tributan los ingresos del alquiler, qué gastos puedes deducir y qué reducciones fiscales puedes aplicar para optimizar tu declaración de la renta.

2.El IRPF: cómo calcular los impuestos que vas a pagar

La primera idea que debes tener clara es que no pagas impuestos sobre todo lo que cobras del inquilino, sino sobre el beneficio real que obtienes del alquiler.

A efectos fiscales, las rentas procedentes del alquiler de una vivienda tienen la consideración de rendimientos del capital inmobiliario. Estos ingresos se integran en tu base imponible general y se suman al resto de rentas que hayas obtenido durante el año, como salarios, ingresos por actividades económicas, pensiones u otros rendimientos.

La buena noticia es que Hacienda no calcula el impuesto sobre el impuesto sobre el importe bruto que recibes del inquilino. Antes permite descontar determinados gastos deducibles y, en algunos casos, aplicar reducciones adicionales.

De forma simplificada, el cálculo sería el siguiente:

Ingresos por alquiler-Gastos deducibles= Rendimiento neto

Rendimiento neto-Reducciones aplicables= Rendimiento neto reducido

Rendimiento neto reducido x Tipo impositivo de tu IRPF= Cuota a pagar

¿Qué impuestos pago por alquilar mi piso?

La respuesta depende de tres factores fundamentales:

- Los ingresos que obtienes por el alquiler.

- Los gastos que puedes deducir legalmente

- Las reducciones fiscales a las que tengas derecho.

Por eso, dos propietarios que cobran la misma renta mensual pueden acabar pagando cantidades muy diferentes a Hacienda.

Veamos cada elemento por separado, porque en cada uno de ellos existen oportunidades para optimizar la tributación de tu alquiler y evitar pagar más impuestos de los necesarios.

Los ingresos: todo lo que te paga el inquilino

Los ingresos del alquiler no son solo la renta mensual. También incluyen cualquier importe que el inquilino te abone en virtud del contrato, como los gastos de comunidad, el IBI, los suministros que repercutas o el alquiler de una plaza de garaje o trastero.

En resumen, Hacienda considera ingresos todas las cantidades que percibas como consecuencia del alquiler de la vivienda.

Los gastos deducibles: tu primer escudo fiscal

Puedes restar de tus ingresos todos los gastos necesarios para obtener el alquiler, siempre que puedas justificarlos con facturas, recibos o extractos bancarios.

Los más habituales son:

- Gastos de comunidad y derramas

- IBI y Tasa de Gestión de Residuos (TGR)

- Seguros de hogar o de impago

- Reparaciones y mantenimiento de la vivienda

- Intereses de la hipoteca (no el capital amortizado)

- Honorarios de agencia o gestión de alquiler.

Cuantos más gastos deducibles acredites correctamente, menor será el beneficio sobre el que tendrás que pagar el IRPF.

Las amortizaciones: un ahorro fiscal que muchos propietarios pasan por alto

Además de los gastos deducibles, la ley te permite descontar cada año la amortización de la vivienda. Con carácter general, puedes deducir el 3% anual del valor de construcción del inmueble.

Lo más interesante es que este gasto no supone ningún desembolso real para ti. Sin embargo, reduce el rendimiento neto del alquiler y, por tanto, los impuestos que tendrás que pagar en tu declaración de la renta.

Cálculo paso a paso:

- Ve a la página del Ayuntamiento o coge tu recibo del IBI y localiza el valor catastral de construcción y el valor catastral total

- Pon ambos en relación (construcción ÷ total) y obtienes el porcentaje que corresponde a la construcción.

- Multiplica ese porcentaje por el precio de compra de tu piso –> Te da la parte del precio de compra que corresponde al valor de construcción.

- Multiplica ese resultado por el 3%—> ese es tu importe de amortización anual deducible

Veamos un ejemplo práctico

Imagina un piso comprado en Valencia por 420.000€. Al consultar el recibo del IBI, ves que el valor catastral de la construcción representa el 30% del valor catastral total, algo frecuente en zonas urbanas de la ciudad, donde el suelo tiene un peso importante en el valor del inmueble.

Entonces, el cálculo sería el siguiente:

Valor de construcción a efectos de amortización= 420.000€ x 30%= 126.000€

Amortización anual (3%)= 126.000€ x 3%= 3.780€ al año

Este importe es el que puedes deducir cada año en el IRPF como gasto por amortización del inmueble alquilado.

Las reducciones el: 50% si alquilas como vivienda habitual

Si el alquiler se destina a vivienda habitual del inquilino, Hacienda permite aplicar una reducción del 50% sobre el rendimiento neto positivo.

Esto significa que, una vez restados los gastos y la amortización, solo tributas por la mitad del beneficio obtenido.

Lo vemos con un ejemplo práctico:

Imagina que, tras calcular ingresos, gastos deducibles y amortización, obtienes un rendimiento neto de 12.000€ al año.

- Rendimiento neto: 12.000€

- Reducción del 50%: 6.000€

Resultado: solo tributarías en el IRPF por 6.000€, no por el total.

Esta reducción convierte el alquiler de vivienda habitual en una de las fórmulas más eficientes fiscalmente para los propietarios.

Sin aplicar esta reducción, tributarías por los 12.000€ íntegros. En cambio, con la reducción del 50%, la base sobre la que pagas impuestos se reduce a 6.000€.

Alquiler de temporada y turístico: por qué no tienen reducción

En el caso de los alquileres de temporada o turísticos, no se aplica la reducción del 50%. En estos supuestos, tributas por el 100% del rendimiento neto.

3. Los tramos del IRPF en Valencia

Una vez calculado el rendimiento neto reducido del alquiler, este se suma al resto de tu base imponible (nómina, ingreso como autónomo, pensiones u otras rentas) y tributa según la escala del IRPF.

Antes de entrar en cifras, conviene entender algo clave: el IRPF no es un único porcentaje, sino la suma de dos tramos:

- Tipo estatal: lo fija el Gobierno central y es igual en toda España, independientemente de la comunidad autónoma.

- Tipo autonómico: lo establece cada comunidad autónoma y es el que introduce las principales diferencias fiscales entre territorios.

Por tanto, el IRPF final que pagas es la suma del tramo estatal y el tramo autonómico.

En el caso de la Comunitat Valenciana, la parte autonómica es de las más elevadas del país, lo que hace que la carga fiscal total sea superior a la media nacional.

1. Escala estatal del IRPF (igual para toda España)

Esta tabla es orientativa y no sustituyen un cálculo personalizado. El impuesto final que pagarás depende de varios factores: los ingresos obtenidos por el alquiler, los gastos deducibles que puedas aplicar, si la vivienda se destina a residencia habitual del inquilino y cómo se integran estas rentas con el resto de tus ingresos anuales.

¿Cómo funcionan estos tramos?

El IRPF no se calcula aplicando un único porcentaje a todos tus ingresos, sino mediante un sistema progresivo por tramos. Esto significa que cada parte de tu renta tributa al tipo que le corresponde.

Por ejemplo, los primeros 12.450 € tributan al 9,5% en la parte estatal. El tramo entre 12.450 € y 20.200 € lo hace al 12%, y así sucesivamente con el resto de escalones.

A todo esto hay que sumar el tramo autonómico, que funciona de la misma manera. En cada nivel de renta, el tipo final que pagas es la suma del porcentaje estatal y el autonómico correspondiente.

En la práctica, esto significa que no todos tus ingresos tributan igual: cada euro se grava según el tramo en el que se encuentre.

¿Cuándo y cómo se paga el IRPF?

El IRPF se liquida durante la campaña de la renta, que suele desarrollarse entre los meses de abril y junio de cada año.

El resultado de la declaración puede pagarse de dos formas:

- Pago único: se abona la totalidad del importe en el momento de presentar la declaración.

- Pago fraccionado: se divide en dos plazos, un 60% en junio y el 40% restante en noviembre.

Esta segunda opción permite repartir el impacto del impuesto a lo largo del año.

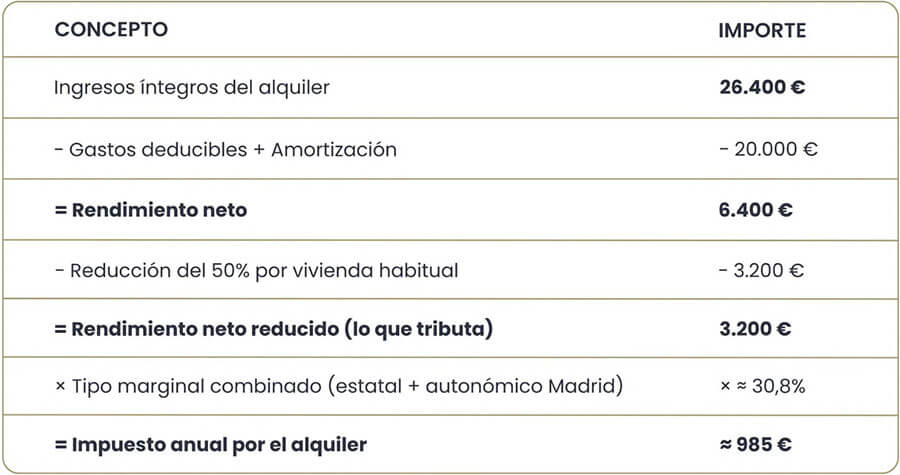

4. Ejemplo con números reales: piso en Valencia alquilado por 2.000€/mes

Veamos cuánto paga un propietario residente en España con un caso práctico real: un piso en Valencia alquilado por 2.200 € al mes.

Usaremos el mismo inmueble del ejemplo de no residentes para que puedas comparar ambas situaciones con los mismos datos.

El punto de partida: los datos del piso

- Renta mensual: 2.200 €

- Ingresos anuales: 26.400 €

- Perfil: propietario residente fiscal en España

- Uso: vivienda habitual del inquilino

A partir de aquí, veremos paso a paso cómo se calcula el impuesto en el IRPF aplicando gastos, amortizaciones y posibles reducciones fiscales.

5. Calcular bien los impuestos es solo una parte del trabajo

Una buena planificación fiscal es importante, pero no lo es todo. Lo que realmente marca la diferencia entre un alquiler rentable y uno problemático es la gestión diaria del inmueble.

Hasta aquí hemos analizado cómo funcionan los impuestos por alquilar una vivienda en Valencia. Sin embargo, el éxito de un alquiler también depende de otros factores: seleccionar al inquilino adecuado, redactar un contrato sólido, resolver incidencias con agilidad y actualizar la renta en el momento oportuno.

6. ¿Y si mi piso está vacío? La renta imputada

Aunque no tengas inquilino, Hacienda sigue exigiendo una tributación por los días en los que la vivienda está vacía.

Esto sorprende a muchos propietarios: incluso sin ingresos, si el inmueble está desocupado, se genera lo que se conoce como renta imputada. En estos periodos sin alquiler (entre contratos o en épocas sin ocupación en alquiler de temporada), el artículo 85 de la LIRPF obliga a declarar una renta presunta por el tiempo que la vivienda ha estado a disposición del propietario.

El motivo es que Hacienda considera que un inmueble urbano tiene un rendimiento potencial, aunque no se esté obteniendo un ingreso efectivo.

¿Cómo se calcula?

Se aplica un porcentaje sobre el valor catastral del inmueble:

- 1,1% si el valor catastral ha sido revisado desde el 1 de enero de 2012.

- 2% en el resto de casos.

Ejemplo

Imagina un piso en Valencia con un valor catastral de 400.000 €, revisado después de 2012, que permanece vacío durante 90 días:

400.000 € × 1,1% × (90/365) = 1.085 €

Ese importe se suma a tu base imponible del IRPF, aunque no hayas recibido ningún alquiler durante ese periodo.

En Osgial Servicios Inmobiliarios analizamos tu caso en detalle, revisamos todos tus números e identificamos los gastos deducibles que podrías estar perdiendo. Además, coordinamos la gestión integral del alquiler con fiscalistas especializados para optimizar tu tributación y evitar errores.

Deja una respuesta